时间: 2024-06-14 01:38:56 | 作者: 墨粉盒

据简氏防务(JANES)近期消息,中国的歼20已经换装新的国产WS-15发动机并进行了原型机飞行验证。

在各种视频中,战机机动性能令人惊叹。这些超强性能不单单靠驾驶员的高超驾驶技艺,更要依靠战机的自动控制技术。战机自动控制是个系统综合的工程,其中一个关键核心,是航电系统的嵌入式计算机,由它来控制战机的各个部分。

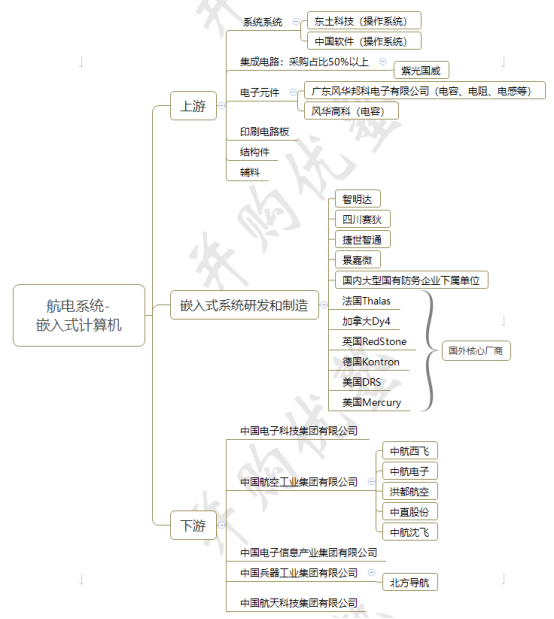

在航电系统中,嵌入式计算机都有啥作业,市场空间有多大,有什么行业壁垒?带着这样一些问题,我们来看看航电系统-嵌入式计算机产业链——这条产业链各环节包括:

上游——集成电路、电子元件、系统软件、印刷电路板、结构件和辅料等,代表企业有紫光国威、中国软件、风华高科、东土科技等。在防务领域,电子元器件国产化率已经较高,但核心元器件国产化率仍有待提升。据智明达招股书介绍,公司进口集成电路在集成电路采购总额中仍大约占50%。

中游——嵌入式系统研发和制造。防务领域嵌入式计算机系统由嵌入式软件与嵌入式硬件共同组成,企业从上游采购集成电路、其他电器元件、电路板等,运用自己的技术设计和组装硬件,同时按照每个客户要求编写软件,把软件安装在硬件中,形成软硬件一体的嵌入式计算机系统。

从行业竞争格局来看,防务领域嵌入式计算机主要有大型国企和少数民营企业两类市场主体。大型国企单位技术雄厚,行业积淀较深,配套型号比重较大,且与下游客户建立了较为稳固的合作伙伴关系,具有先天的竞争优势。随着防务采购领域逐渐开放,部分优质民企凭借技术更新快、管理灵活、服务能力强与超高的性价比的优势,市占率有望提升。

下游——嵌入式系统应用。嵌入式计算机可应用在很多领域,比如工业控制、消费电子、通信设施等。

本文我们重点看防务航空领域,应用终端是各种防务飞机。目前这样的领域由国有企业主导,其中,中国航空工业集团是代表性企业,旗下有多家上市公司,涵盖各类防务飞机。

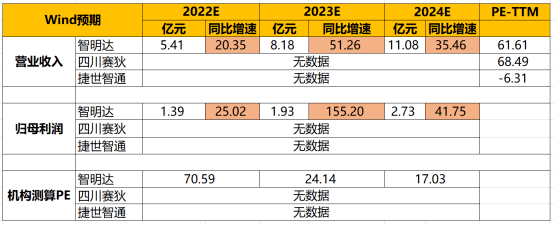

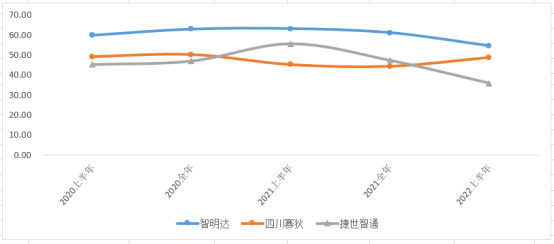

智明达(四川省成都市)——2022上半年,实现收入2.71亿元,同比增长54.66%;归母净利润0.5亿元,同比增长8.43%。

2022年公司业绩快报显示:全年归母净利润预计实现0.75亿元,同比-32.31%。

四川赛狄(四川省成都市)——2022上半年,实现收入0.86亿元,同比增长98.99%;归母净利润0.05亿元,同比增长167.19%。

捷世智通(北京)——2022上半年,实现收入0.36亿元,同比增长-51.18%;归母净利润-0.27亿元,同比增长-675.61%。

嵌入式计算机,顾名思义,就是嵌入到设备中的计算机。嵌入式计算机一个特点是体积小,很多时候外部形状就是一张板卡,如下图。

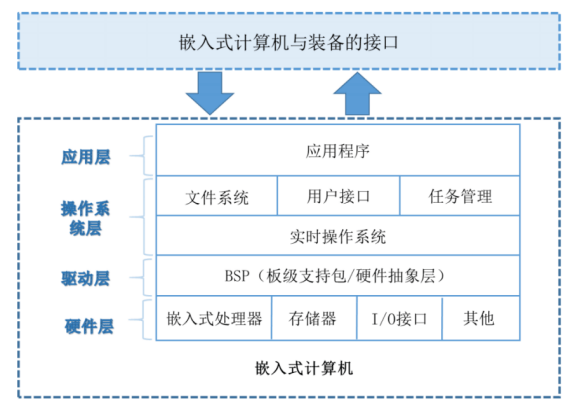

嵌入式计算机可分为四层,即硬件层、驱动层、操作系统层和应用层。内部的逻辑结构如下图:

硬件层——是整个嵌入式计算机的根本,包含嵌入式处理器、存储器、I/O接口等,其中嵌入式处理器是硬件层的核心部分;

驱动层——是直接与硬件层互动的底层软件,它为操作系统和应用提供硬件驱动或底层支持,也被称为板级支持包(BSP);

操作系统层——负责嵌入式计算机的全部软、硬件资源的分配、任务调度,控制、协调,是用户运行应用程序的软件平台,嵌入式操作系统不同于常见的如Windows等通用操作系统,一般必须针对某特定行业应用需要和特定硬件进行专门的设计开发,具有精简实时可靠的特点;

具体到防务嵌入式计算机,主要是应用于防务航电系统。航电系统,即飞机、导弹、卫星等航空器的电子系统,是飞机等航空器安全运作的重要组成部分。它包括飞行控制管理系统、导航系统、通讯系统、气象雷达等子系统,这些子系统通过互相连接和协调,实现了飞机的准确导航、控制和通讯等功能。

防务嵌入式计算机,一般会用高性能、低功耗核心处理器,集抗干扰设计、紧凑性设计、可靠性设计、特殊工艺处理等技术为一体,以嵌入式计算机模块的形式嵌入到武器装备系统内部,产品软件运行在产品硬件上,包含驱动程序、操作系统和应用程序,用于完成一种或多种特定任务。

它除了具有嵌入式计算机的普遍特性外,还有可靠性高、实时性强、灵巧化、环境适应能力强、电磁兼容性、寿命保障性要求高、元器件等级高、定制化程度高等特点。大范围的应用于机载、弹载、车载、舰载等装备系统中,完成侦察、通信、对抗、搜索、识别、瞄准、攻击等各类军事任务,提高武器的智能化和作战效能。

以机载嵌入式计算机为例,就是装在防务用飞机上的嵌入式计算机,大范围的应用在飞机的雷达、通信、导航、识别、电子对抗、光电探测、飞行控制、干扰投放、供电管理、外挂管理等设备中。

从完成的任务看,机载嵌入式计算机需要完成数据采集、信号处理、数据处理、通信交换、接口控制、高可靠性电源、大容量存储与图形图像处理等功能。下图举例列示了机载嵌入式计算机在防务飞机上的应用。

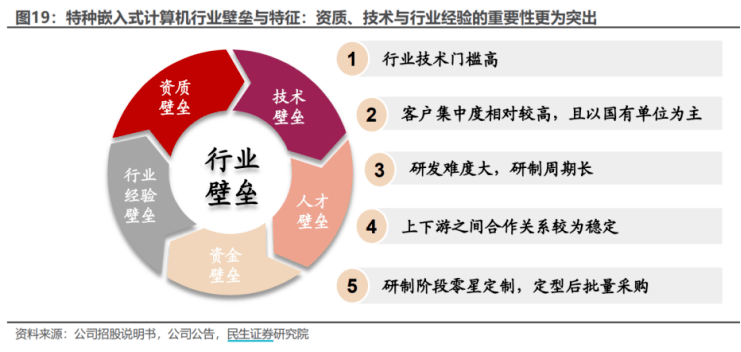

技术壁垒——嵌入式技术具有多学科交叉特点,对硬件、软件、热设计、抗振性、电磁兼容性、可靠性等均有明确技术方面的要求,需要具备前瞻性判断力和较强的研发技术能力。

在硬件方面,举例来说,要提高数据传输速度,可优先考虑采用更快的时钟速度、更宽的数据总线。时钟速度越高,在时钟信号传递过程中,越容易出现偏差,这就是时钟同步问题。另外,传输速度越高,信号越容易受到干扰,要解决高频信号内部互相干扰和外部干扰。

在软件方面,核心难点之一是算法。比如电子战中,在强烈干扰信号中识别出需要的信号,需要优秀的滤波和识别算法。

根据智明达招股书,未来我国防务嵌入式计算机的技术发展的新趋势是:①采用低功耗、高性能的多核、多处理器系统;②采用高性能数据交换技术;③采用支持多核、软件分区运行的实时嵌入式操作系统;④关键核心芯片、实时嵌入式操作系统的国产化,进一步的军用嵌入式计算机整体国产化等。

行业经验壁垒——项目从预研到生产定型需要较长周期,对嵌入式系统的安全性、稳定性要求比较高,更加关注企业的项目经验与成功案例。

从收入规模来看,2021年度,智明达4.49亿元四川赛狄2.23捷世智通2.07亿元。

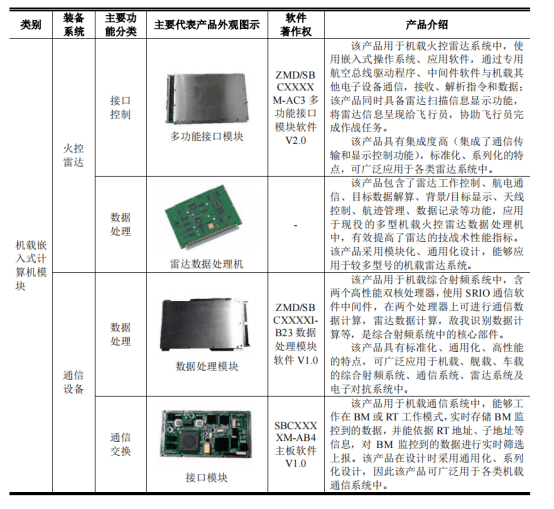

智明达(四川省,成都市)——成立于2002年。公司基本的产品为用于防务领域的嵌入式计算机模块。

嵌入式计算机模块主要由嵌入式软件以及承载嵌入式软件的硬件组成,其中嵌入式软件最重要的包含由公司编写的驱动程序、应用软件以及操作系统,硬件部分是公司设计开发的专用板卡系统。

从防务装备类型来说,公司产品可分为机载(用在飞机火控雷达、通信设施上)、弹载、舰载、车载等。从技术方向来说,公司产品应用领域涵盖数据采集、信号处理、数据处理、通信交换、接口控制、高可靠性电源、大容量存储与图形图像处理。

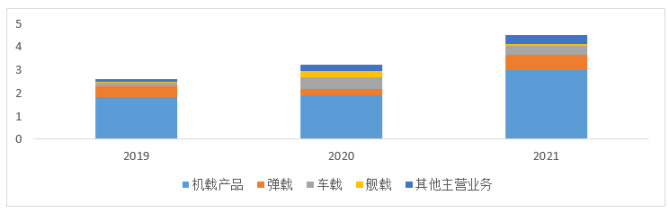

2021年,营收4.49亿元,其中,机载产品收入占比66.62%,弹载收入占比14.3%,车载9.44%,舰载1.26%,其他主营业务8.38%。

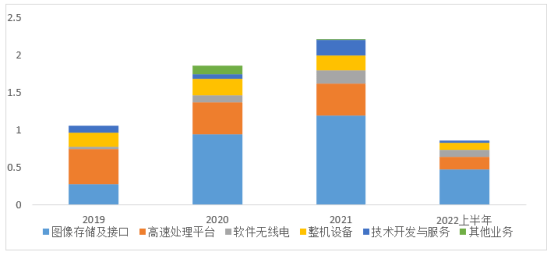

四川赛狄(四川省成都市)——公司成立于2007年。主体业务为四个系列新产品,高速处理平台系列、软件无线电系列、图像存储及接口系列、整机设备系列。产品应用领域包括电子(信息)系统、雷达、数字通信、自动控制、图像处理与跟踪系统、虚拟仪器和测试测控设备等。

2022上半年,营收0.86亿元,图像存储及接口收入占比54.65%,高速处理平台收入占比19.77%,软件无线%。其中,图像存储及接口业务占比高、增速快。

捷世智通(北京市)——企业成立于2003年。主体业务为嵌入式计算机产品,以嵌入式处理器模块为基础,涵盖处理器主控板、系统整机、驱动程序软件、定制操作系统软件等。另外,公司还积极从事国产CPU芯片(主要是申威CPU)的设计、开发与销售。

产品应用领域包括防务电子、轨道交通、水利、电力等,从技术方面看,产品涉及网络安全、信号处理、通信系统、工业控制等有关技术领域。

近年来公司陆续成立了多家子公司,以嵌入式计算机软硬件产品为基础,不断向上下游产业链拓展,力求建立“芯片-软硬件-整机或系统-服务”的生态体系,为客户提供全面安全可信的计算机产品和增值服务。

2022年上半年,营收0.36亿元,其中嵌入式计算机及国产芯片收入占比86.11%,控制管理系统及流量计收入占比13.8%

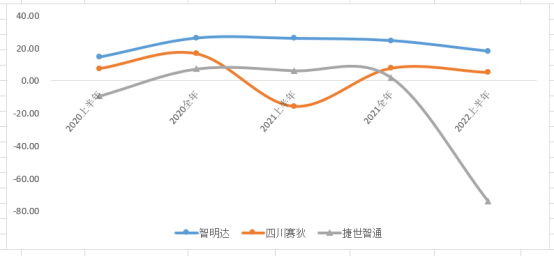

整体来看,三家公司归母净利天润增速波动均较大,相比而言,智明达波动较小,且近年始终为正数。

四川赛迪2021上半年归母净利润增速为负,主要是收入因部分合同签订延后而减少约1200万元,管理费用因中介服务、办公费用、水电费有所增加导致增加19.83%,研发费用因加大了产品的研发开发,增加研发人员而增加140.78%,导致业绩亏损。

捷世智通2022上半年归母净利润增速为负,是由于2022上半年亏损。根本原因是大客户采购计划延迟,上海、北京等地受卫生事件影响较为严重,造成公司部分产品延迟交付和验收,而销售、管理费和研发费用并未减少。

对增长态势有感知后,我们接着再将各家公司的收入和利润情况拆开,看近期财报数据。

智明达——2022上半年,实现收入2.71亿元,同比增长54.66%;归母净利润0.5亿元,同比增长8.43%。

2022年公司业绩快报显示:全年归母净利润预计实现0.75亿元,同比增长-32.31%。 2022年由于原材料价格持续上涨、销售结构变化、国产化等因素影响,导致毛利率下降;此外,因公司人员规模扩大,导致薪酬及福利等费用增加。

四川赛狄——2022年上半年,实现收入0.86亿元,同比增长98.99%;归母净利润0.05亿元,同比增长167.19%,主要是上年基数较低。

捷世智通——2022上半年,实现收入0.36亿元,同比-51.18%;归母净利润-0.27亿元,同比-675.61%。主要是产品延迟交付和验收,而销售、管理费和研发费用并未减少所致。

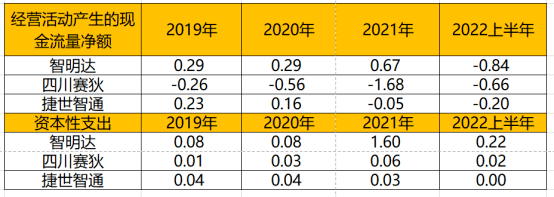

三家公司相比,智明达净利润含金量稍高。智明达2022上半年净现比为负,是由于经营活动产生的现金净流量为负。主要是业务量上升引起材料采购增加、员工数增加等,导致支付的采购款及薪酬支出增加,但行业回款大多分布在在四季度。

据智明达招股书介绍,由于武器装备制造产业链较长,涉及很多不一样的层次的参与方,各层次厂商间的交货验收程序也相对更为严格和复杂,因此货款的结算周期一般相对较长。

四川赛狄净现比持续为负数,主要是经营活动现金流量净额均为负,据公司年报披露,与收到的票据多、现金支出增加(例如支付现款购买原料)、回款延迟等因素有关。

三家公司相比较,四川赛狄现金压力稍大,智明达资本支出较多,尤其是在2021和2022。

四川赛狄为缓解金钱上的压力,近年通过抵押、质押方式获取贷款。2022年9月通过抵押不动产和质押应收款获得申请贷款1.5亿。

智明达2021年和2022上半年资本支出显著增加,2021年IPO募得资金净额约3.82亿元,用于产能扩建,研发项目改造,以及补充流动资金。

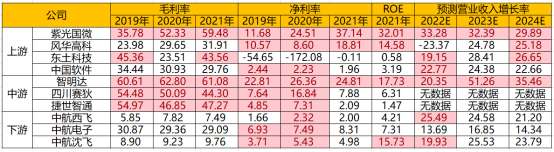

智明达毛利率较高,也更稳定。根据智明达招股书披露,防务领域毛利率普遍较高,智明达防务领域业务占比近年均在94%以上,高于另两家企业。

捷世智通2022年上半年纯利润是负,因此净利率为负,主要是:营收比2021同期减少约一半(大客户采购计划延迟以及卫生事件影响),但销售、管理和研发费用因人员增加还略有增长,另外毛利率也有所降低,因此导致亏损。

2022上半年芯片等元器件成本上涨,另外监控系统及流量计等毛利率较低业务占比较高,从而引起整体毛利率下降。

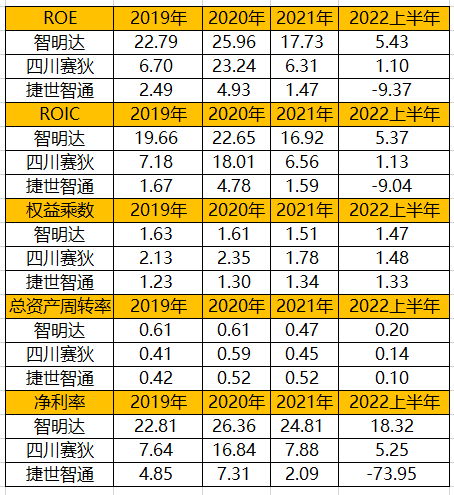

三家公司相比,智明达的ROE和ROIC均更高,根本原因是智明达净利率较高,另外总资产周转率也保持领先。

智明达增长预期稍高,截至2022年9月底,公司在手订单(含口头订单)6.1亿元,较上年同期增长19.6%,较6月底增长32%,下游需求加速释放。近年来机载业务基本盘稳定,弹载业务保持高增长态势,同时星载业务也具备较大的发展空间。

此外,2021年9月公司增资铭科思微,向上游延伸。铭科思微基本的产品为高精度ADC芯片,可大范围的应用于通信、仪器仪表、电力监控、工业控制领域。产业链扩张一方面保证自身高精度ADC芯片供给,另一方面可助力铭科思微打开军品市场,提升公司整体盈利水平。

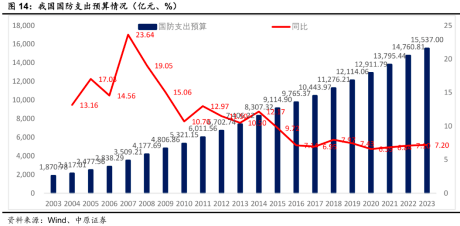

2022年中国国防预算增长目标设定为7.1%,2023年在7.2%,国防费的增速有望持续高于GDP的增速。

防务开支向防务装备建设倾斜,重点投向“优化武器装备规模结构,发展新型武器装备”。新型战斗机、运输机等新型主战装备,将直接受益于我国国防开支的总量增长和装备支出的结构性增长。

截至2021年底,中国在役防务飞机约占全球防务飞机数量的6.1%,较2020年上升约0.1个百分点。

对比来看,截至2021年底,俄罗斯防务飞机数量超越4000架,而美国高达13000余架,远高于我国。

防务航空领域嵌入式计算机市场规模=防务飞机增量价值*航电系统占比*嵌入式计算机系统占比。

手机微信扫码

访问微信公众号官网